“Wat kost dat?” is misschien wel de meest gestelde vraag ter wereld. En we willen niet alleen weten wat iets kost, maar ook wat het vroeger kostte: of iets duurder of goedkoper is geworden. Voor een pak koffie is dat eenvoudig vast te stellen, maar voor verzekeringen is dit een stuk lastiger. Verzekeraars hebben data nodig om risico’s te kunnen berekenen. De premie die je bijvoorbeeld voor je WA-autoverzekering betaalt, hangt af van veel factoren: je leeftijd, rij-ervaring, auto, eerdere claims, en waar je woont.

Als één van deze factoren verandert, verandert je premie. Toch staat niet iedereen te juichen, als verzekeraars meer data willen verwerken voor het vaststellen van een premie. Het roept de vrees op dat verzekeraars zich blind gaan staren op toevallige verbanden, zonder recht te doen aan de complexiteit van het dagelijks leven. Maar ook dat mensen met een hoog risico, een hogere premie niet meer kunnen betalen. Met als schrikbeeld dat mensen zich tegen hun wil in niet meer kunnen verzekeren.

Solidariteitsmonitor

Daarom hebben wij de Solidariteitsmonitor ontwikkeld. In deze monitor is een groep niet bestaande mensen opgenomen met verschillende leeftijden, gezinssituaties, schadevrije jaren, woonplaatsen en zelfs auto’s. Voor al deze mensen hebben we zeven populaire verzekeringen aangevraagd bij verschillende verzekeringsmaatschappijen. Denk aan de reis-, auto, inboedel en opstalverzekering enzovoort. Door alle premies van deze verzekeringen bij elkaar op te tellen, kom je achter het gemiddelde premiebedrag dat deze mensen betalen. Met andere woorden: wat een verzekering kost. Deze gemiddelde premie houden wij in de gaten om vast te stellen of de premie voor bijvoorbeeld een autoverzekering in de loop van de tijd hoger of lager wordt.

Maar hier stopt onze analyse niet. In de Solidariteitsmonitor kijken we ook naar de verschillen tussen premies. Verzekeraars vragen verschillende premies aan verschillende mensen. Om zo mensen die bijvoorbeeld vaker brokken maken meer te laten betalen dan mensen die nooit een schade indienen bij een verzekeraar. Dat is aan de ene kant logisch, want dan hoeven voorzichtige mensen niet mee te betalen aan de schade van onvoorzichtige mensen. Maar tegelijkertijd weet je niet van tevoren of mensen met een hoger risico op schade, ook echt meer schade gaan veroorzaken. Doordat iedereen via de premie een beetje van de lasten draagt, kan je schades vergoeden. Dat is het idee achter verzekeren dat met een mooi woord solidariteit heet.

Doordat verzekeraars via data steeds meer over mensen weten, zijn zij steeds beter in staat de premie af te stemmen op die verzekerde. Je zou dus iedereen een net andere premie kunnen laten betalen. Groepen mensen met een hoog risico op schade gaan dan steeds meer betalen en de groepen mensen met een laag risico steeds minder. Met als gevolg dat mensen zich niet meer kunnen verzekeren omdat ze de premie niet meer kunnen betalen. Daarom kijken wij ook of de verschillen tussen de premies toe- of afnemen. Bovendien kijken we of mensen bij het aanvragen van een verzekering worden afgewezen en hoeveel dat er zijn. En waarom ze worden afgewezen. Daarvoor kijken we naar verschillende kenmerken bij bijna 100.000 mensen met de zeven meest populaire verzekeringen. Doordat we premies opvragen bij meerdere verzekeringsmaatschappijen, rekenen we bijna 4 miljoen premies door.

Onze Solidariteitsmonitor heeft een belangrijk doel: het bewaken van de toegankelijkheid en betaalbaarheid van verzekeringen. De uitkomsten? Met het personaliseren van premies valt het nog wel mee als je alle monitoren vanaf 2017 op een rij zet. De solidariteit verandert door de tijd heen, maar niet heel sterk. De premies veranderen soms wel sterk en soms zien we ook de verschillen tussen premies van verzekeraars toenemen, maar dit komt vooral door de sterke onderlinge concurrentie. En de hoogte van de premie? Ook dat blijkt mee te vallen. Natuurlijk gaan premies omhoog. Maar als we deze toename afzetten tegen inflatie, dan is de gemiddelde premie juist iets gedaald. Het Verbond brengt de monitor om het jaar uit en de volgende verschijnt in november dit jaar.

De laatste versie van deze jaarlijkse monitor dateert van november 2023. De volgende versie komt weer eind 2025 en niet in 2024. Omdat we na de eerste versies al constateerden dat een tweejaarlijkse meting net zo goed werkt, terwijl het de helft van het werk scheelt. Voor 2024 geven we graag een kleine update.

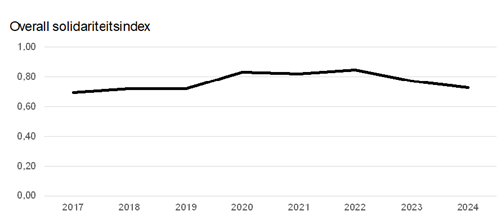

De overall solidariteitsindex

De overall solidariteitsindex van de monitor vat alles wat de monitor meet samen in één cijfer. Dit cijfer steeg eerst licht, totdat er in 2020 een forse stijging plaatsvond. De oorzaak was een nieuw toegevoegde verzekeraar die een prijsvechter bleek op de levensverzekeringenmarkt. Concurrentie veroorzaakte de stijging en niet een afname in solidariteit. In 2023 daalde de index weer en deze daling zet door in 2024.

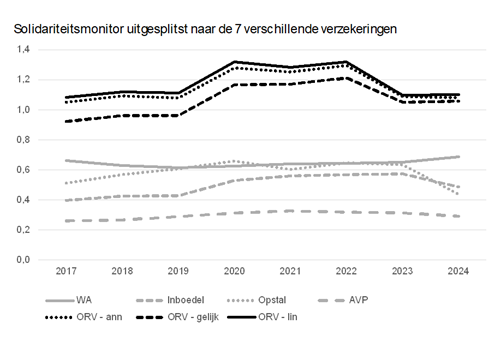

Kijken we naar de zeven verzekeringen, dan daalt de solidariteitsindex vooral bij Opstal- en Inboedelschadeverzekeringen. Bij levensverzekeringen verandert er weinig en de wettelijke aansprakelijkheidsverzekering stijgt licht. Dit betekent dat de solidariteit voor die verzekering mogelijk iets is afgenomen.

Alex Hoen, statisticus en Jos Schaffers, beleidsadviseur bij het Verbond van Verzekeraars